Eine Investition in eine gut vermietete Immobilie an einem attraktiven Standort ist eine sichere Geldanlage und der Schlüssel zu passivem Einkommen sowie zur privaten Altersvorsorge. Sichern Sie sich einen langfristigen Vermögensaufbau und passive Einnahmen für einen sorgenfreien Ruhestand.

Für unsere Immobilien gilt: Profis haben Micro- und Macrolage bereits analysiert und eigenes Geld investiert. Wenn wir ein Objekt verkaufen bieten wir gerne auch die weitere Betreuung der Immobilie an. Egal ob für unerfahrene Immobilienkäufer oder vielbeschäftigte Berufstätige: schauen Sie sich gerne unsere Rundum-Sorglos-Paket für Immobilien an, bei dem Sie gegen Mietausfall geschützt sind und bei dem Sie keine administrativen Aufgaben mehr haben. Egal ob Mieterwechsel, Winterdienst oder kaputte Glühbirne im Keller. Wir kümmern uns darum. Und Sie genießen ganz entspannt ihr passives Einkommen.

{kind=link}

Als Altersvorsorge

Immobilien sind als Kapitalanlage in aller Munde, und oft werden sie als sicherer Hafen in Krisenzeiten genannt. Wie kommt das? Es gibt viele gute Gründe für den Kauf einer Immobilie als Kapitalanlage, z.B.

Doch wie sparen die meisten Menschen heute?

Die meisten Menschen sparen ihr Geld bei einer Bank oder Versicherung an. Mit anderen Worten: sie investieren in Geldwerte. Jedoch ist der Wert des Geldes nicht stabil. Wir können dies aus der Vergangenheit lernen. Blicken wir kurz auf die Entwicklung des Geldes seit dem 1. Weltkrieg zurück: Alleine in den letzten 100 Jahren gab es 3 heftige Zäsuren: 1923 die erste Währungsreform mit der Reichsmark, 1948 die 2. Währungsreform mit der D-Mark, und 2002 die 3. Währungsreform mit dem Euro. Wir sehen also immer wieder heftige Einbrüche, was die Stabilität des Geldwertes betrifft. Durch diese Währungsreformen mussten Sparer einen Großteil ihres Geldes einbüßen, oder haben beträchtliche Teile ihrer Kaufkraft verloren.

„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null.“ – Voltaire

Wie sieht nun ein typischer Vermögensaufbau mit Geldwerten aus?

Karl spart bei seiner Bank monatlich 100€ und beginnt damit seinen Marathon in Richtung Rente. Karl hat dabei aber starken Gegenwind: die Inflation! Sein Geld wird schon auf dem Weg zum Ziel immer weniger wert. Wenn Karl dann völlig erschöpft sein Ziel erreicht, erwartet ihn dort aber nicht ein kaltes Getränk und Applaus von seinen Freunden, sondern der Herr Elster vom Finanzamt. Herr Elster freut sich, denn jetzt muss Karl sein Geld, dass er ein Leben lang gespart hat, auch noch versteuern. Die Kaufkraft von Karl wird also nach der Inflation noch ein zweites Mal durch den Gang zum Finanzamt geschwächt.

Fazit: Karl muss feststellen, dass er mit dem bisschen Geld, das jetzt noch übrig bleibt, seinen Lebensstandard nicht mehr halten kann.

Doch wie sieht die Alternative aus?

Vermögensaufbau mit Immobilien: Karl spart jetzt 100€ monatlich in seine eigene Immobilie als Kapitalanlage und startet damit seinen Finanz-Marathon in Richtung Rente. Karl hat diesmal beim Sparen in eine Immobilie einige Helfer. Der nette Herr Elster vom Finanzamt wartet jetzt nicht mehr am Ziel, sondern steht am Wegesrand und gibt Karl regelmäßig Erfrischungen und Geschenke mit auf den Weg. Denn Karl macht etwas, dass der Herr Elster fördern will. Er ist jetzt im gleichen Team. Aber nicht nur Herr Elster ist durch den Kauf einer Immobilie als Kapitalanlage mit im Team, sondern auch Marie ist auf Karls Seite. Sie zahlt nämlich fleißig Miete – und Karl kann entspannt bergab laufen und seine Kräfte besser einteilen. Und dann wäre da noch die Inflation. Sie weht ihm jetzt auch nicht mehr als kalter Wind entgegen, sondern verleiht ihm vielmehr Rückenwind. Im Ziel angekommen freut Karl sich, denn er hat zusammen mit seinen Helfern einen echten Wert erschaffen. Somit kann Karl optimistisch in die Zukunft blicken.

Wie kommt Karl nun zu seiner Immobilie?

Mit Unterstützung von unserem schlagkräftigen Team investiert Karl in seine neue Immobilie als Kapitalanlage. Und egal was passiert, das Team der LG Immobilienentwicklung hat für jeden Fall ein passendes Sicherheitspaket für ihn entwickelt. Sozusagen eine Vollkaskoversicherung für Karls Immobilie. Dieses Paket beinhaltet: die Neuvermietung bei Mieterwechsel, die Absicherung der Mieten, die Durchführung von Renovierungen und kleineren Reparaturen, Verwaltung und Management, und die langfristige Betreuung von Karls neuem Eigentum.

Sind Sie neugierig geworden? Wenn Sie erfahren möchten, wie sich eine Immobilie als Kapitalanlage für Sie rechnet, dann können Sie jetzt in nur einer Minute eine absolut kostenlose und unverbindliche Anfrage stellen. Jetzt einfach das Kontaktformular ausfüllen – wir setzen uns mit Ihnen in Verbindung!

Einfach. Schnell. Unverbindlich.

Welche Alternativen gibt es zu Kapitalanlageimmobilien?

In Zeiten von Negativzinsen fragen sich nicht nur private Sparer, sondern auch institutionelle Investoren: wie kann ich mein Geld am besten Investieren? Immobilien zum Kapitalaufbau sind dabei nur eine der Möglichkeiten.

Die Eigenkapitalrendite für verschiedene Anlageprodukte im Vergleich der letzten Jahre:

Kontoguthaben

früher bis zu 6 %

Beteiligungen

langfristig z.B. im DAX

Immobilien

abhängig vom Eigenkapital ab 4 %

8% Eigenkapitalrendite und mehr bei Immobilien mag zunächst überraschen, zumal wenn man sie mit der üblicherweise zu Vergleichszwecken herangezogenen Rendite basierend auf dem Faktor der Nettokaltmiete vergleicht. Der Grund, wieso aus einer Mietrendite von 4% eine Eigenkapitalrendite von 8% und mehr werden kann, ist das eingesetzte Fremdkapital.

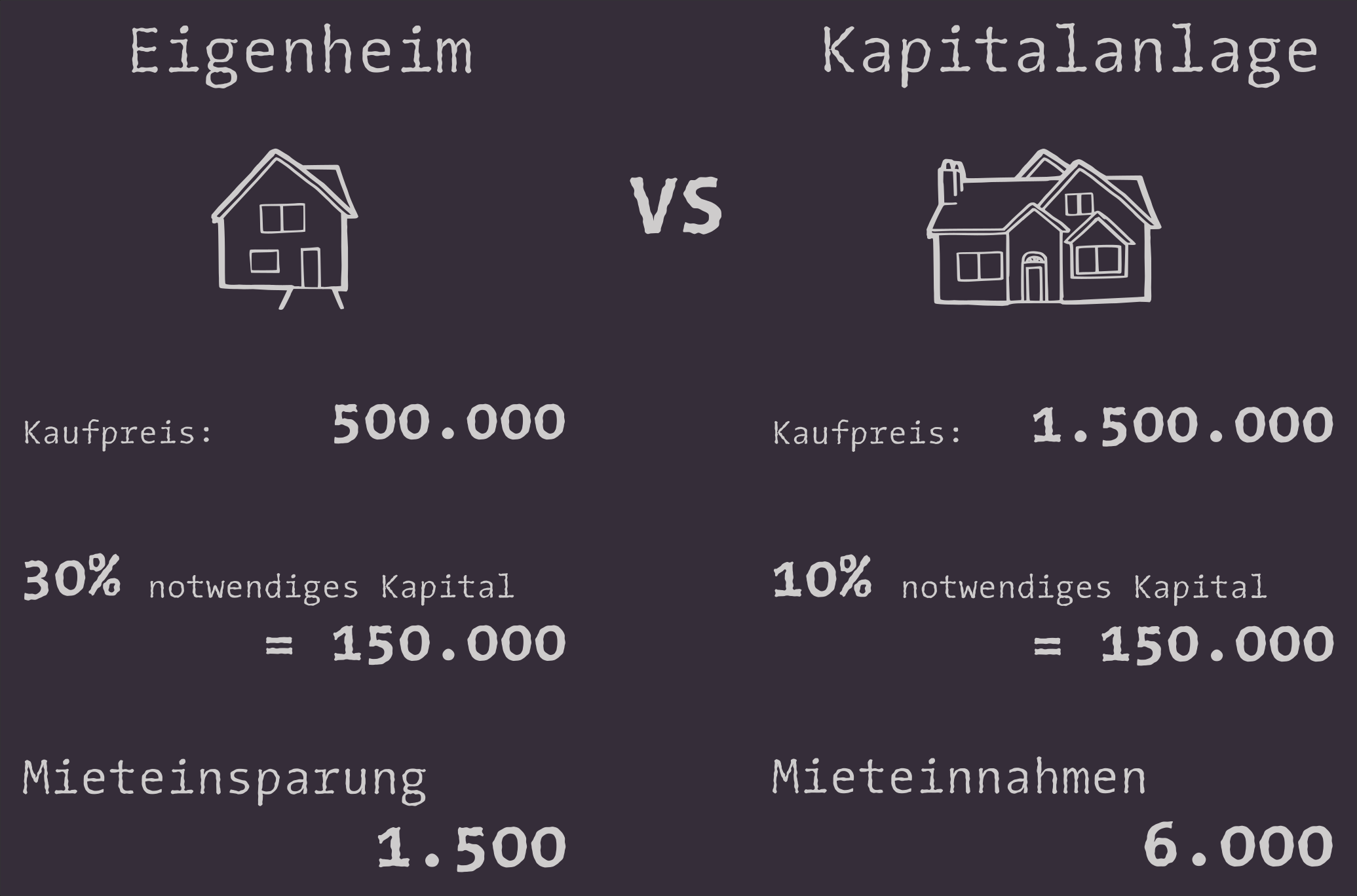

Das Fremdkapital sowie die Mietzahlungen des Mieters wirken dabei als Hebel für Ihre Rendite. Die Eigenkapitalrendite bezieht sich dabei immer auf Ihr eingesetztes Kapital. Diese Unterscheidung ist wichtig. Denn kaum eine Bank würde Ihnen Geld leihen, damit Sie damit am Aktienmarkt spekulieren gehen, oder Bitcoins kaufen. Für den Kauf einer Immobilie leihen Ihnen die Banken aber gerne Geld, daher können Sie hier mit weniger Eigenkapital mehr Gewinn erzielen als bei anderen Anlageformen.

Krisensichere Sachwerte wie Immobilien haben auch in der Corona-Krise weiter an Beliebtheit gewonnen. Dies liegt zum einen am starken Trend zum Homeoffice und dem damit gestiegenen Wohnbedarf, und dem Umstand, dass Menschen viel mehr Zeit zu Hause verbringen als früher, und es entsprechend schön und gemütlich haben möchten. Mit kernsanierten und neu gebauten Häusern in einer guten Lage treffen Sie dabei absolut den Geschmack des Mieter-Marktes.

Immobilien sind als Königsklasse der Sachwerte weiterhin in Zeiten von Geldentwertung eine sichere Anlageklasse. Denn Wohnen müssen die Menschen immer. Ein Beispiel: ein Mieter, der heute bereit ist, ein Drittel seines Einkommens in Höhe von 3.000 EUR Netto für die Miete zu bezahlen, wird auch zukünftig bereit sein, ein Drittel seines Einkommens für die Miete zu bezahlen. Auch, wenn die Inflation aus dem Drittel von heute (z.B. 1.000 EUR) in vielen Jahren 2.000 EUR macht. Solange der Mieter dann 6.000 EUR netto verdient, wird er Ihnen gerne 2.000 EUR Miete zahlen.

Was bedeutet dies nun für den Wert Ihrer Immobilie? Vermietete Mehrfamilienhäuser werden meistens über den Faktor der Jahresnettokaltmiete bewertet. Ein Haus, das 1 Mio. EUR kostet und 40.000 EUR Jahresnettokaltmiete erwirtschaftet, wirft eine Rendite von 4% vor Steuern ab. Die Rendite berechnet man wie folgt: 1 Mio. geteilt durch 40.000 = 25. Man spricht von „Faktor 25“. Will man die Rendite in Prozent ermitteln, rechnet man 1 geteilt durch Faktor 25 = 0.04 oder 4%.

Betrachten wir nun den Wert der Immobilie nach inflationsbedingter Erhöhung der Miete auf 2.000€. Ihr Haus erhält von allen Mietern zusammen jetzt nicht mehr 40.000 EUR Nettokaltmiete im Jahr, sondern 80.000 EUR.

Bezogen auf Ihren ursprünglichen Kaufpreis von einer Million erhalten Sie persönlich nun eine Rendite von 8%. Oder Sie verkaufen Ihr Haus nach 10 Jahren steuerfrei an einen Käufer, der ebenfalls 4% Rendite erwartet. Nun können Sie 2 Mio. EUR für Ihr Haus verlangen, und der neue Käufer erhält dann eine Vorsteuerrendite von 4%. Und Sie realisieren einen Steuerfreien Mehrerlös von 1. Mio. EUR, plus das Geld, das Ihre Mieter in der Zwischenzeit eingezahlt haben. Damit ließe sich nun schon ganz entspannt leben. Oder die nächste Immobilie anzahlen, die dann aber größer ist, da Sie mit 1 Mio. Eigenkapital auch eine Immobilie für 5 Mio. finanzieren könnten…

Wann lohnt sich eine Kapitalanlageimmobilie?

Üblicherweise vergleicht man die Rendite von Kapitalanlageimmobilien über die „Rendite“. Mit „Rendite“ ist der Mietzins gemeint, und der ist oftmals zwischen 2% und 6%. Das bedeutet nicht, dass eine Immobilie mit 6% besser ist als eine mit 2%. Ein solides Einfamilienhaus in München mit 2% Rendite könnte die bessere Entscheidung sein, wenn die Alternative ein kurzfristig vermietetes, sanierungsbedürftiges Haus mit 6% im Niemandsland wäre. Zu unterscheiden vom Mietzins ist die Rendite bezogen auf das eingesetzte Kapital, die sogenannte Eigenkapitalrendite. Diese ist bei anteilig fremdfinanzierten Kapitalanlageimmobilien weitaus höher als der Mietzins von 2-6%. Bei 0 % Eigenkapital wäre die Rendite sogar unendlich, da nie ein Euro investiert wurde, aber trotzdem Mieteinnahmen fließen. Solche Beispiele gehören aber eher ins Reich der Phantasie und werden hier nicht weiter verfolgt.

Wir betrachten nun die Berechnung des Mietzinses einmal genauer:

Von der Jahreskaltmiete muss man 5% bis 10% abziehen für Verwaltung, Instandhaltung, Rücklagenbildung und Mietausfallrisiken. Zum Kaufpreis hinzugezählt werden Kosten wie z.B. notwendige Handwerkerleistungen, Maklercourtage und die Kaufnebenkosten bestehend aus Notarkosten und Grundbuchkosten.

Die in der Praxis leider häufig verwendete Methode

kann getrost als Milchmädchenrechnung abgetan werden, wie jeder Hauseigentümer aus eigener Erfahrung bestätigen kann.

Welche Kriterien müssten also erfüllt sein, damit sich der Kauf einer Immobilie lohnt?

Die Kaufnebenkosten müssen so tief wie möglich ausfallen. Insbesondere Maklercourtagen von mehreren zehntausend Euro rufen bei Käufern oft Unverständnis hervor und werden von keiner Bank finanziert, da kein Gegenwert erworben wird. Versunkene Kosten nennt man dies. Ihre Immobilie ist im Falle eines Weiterverkaufs nicht deshalb mehr wert, weil Sie sie vom Makler gekauft haben. Andere Kaufnebenkosten wie der Notar und die Grunderwerbssteuer sind unvermeidbar. Allerdings gibt es auch hier Gestaltungsmöglichkeiten. Wenn Sie beispielsweise eine renovierungsbedürftige Immobilie kaufen, dann zahlen Sie Notarkosten und Grunderwerbssteuer nur auf den Kaufpreis der noch zu renovierenden Immobilie, nicht auf die später von Ihnen selbst zu zahlenden Handwerkerrechnungen und die Wertsteigerung, die durch die Fertigstellung der Arbeiten entsteht.

Die Immobilie sollte fremdfinanzierbar sein. Die Besonderheit von vermieteten Immobilien besteht in der Tatsache, dass sie fremdfinanzierbar sind. Das unterscheidet sie von anderen Kapitalanlagen wie zum Beispiel Aktien, Fonds oder Sparbüchern. Und selbst wenn Sie eine Bank finden sollten, die Ihnen einen Kredit gibt, um beispielsweise ein 100% sicheres Sparbuch zu besparen, so dürften die Kreditzinsen für Ihre Rate höher sein als das, was Sie an Zinsen auf dem Sparbuch erhalten. Die Immobilie generiert im Unterschied zum Sparbuch zusätzliche Mieteinnahmen, die Ihnen bei der Tilgung helfen, und daher ist sie etwas ganz Besonderes. Zusätzlich kann die Bank sich zur Absicherung ihrer Ansprüche ins Grundbuch eintragen, sie ist dann bis zur vollständigen Abbezahlung des Kredits Miteigentümer an Ihrer Immobilie. Eine Immobilie ist aus Sicht der Bank daher eine gute Sicherheit, ein Aktienfonds hingegen ist es wegen der Wertschwankungen nicht.

Die Mietzahlungen müssen hoch, stabil und sicher sein. Dies lässt sich an einem guten Standort mit einer angemessenen Miete sicherstellen. Die Mietverträge müssen so gestaltet sein, dass sie regelmäßige Erhöhungen, z.B. auf Grund von allgemeinen Preissteigerungen zulassen. Welche Höhe angemessen ist, hängt nicht nur davon ab, wen man fragt (Mieter oder Vermieter?) sondern auch davon, welchen Gegenwert der Mieter für seine Miete bekommt. Ein neues oder kernsaniertes Haus in einer guten Lage ist dem Mieter eine höhere Miete wert, als ein altes, marodes Haus an exakt der gleichen Stelle. Niedrigere Energiekosten bei Neubauten führen zu einer leichteren Vermietbarkeit. Dem Mieter ist es in der Regel egal, ob sein Budget sich zu 50% auf die Kaltmiete und zu 50% auf die Nebenkosten verteilt, oder ob er 70% Kaltmiete zahlt und 30% an Nebenkostenzahlungen leistet.

Was sind die Nachteile von Immobilieninvestments?

Es ist schwierig, eine gut vermietete Immobilien an einem guten Standort zu finden, die nicht überteuert ist. Und wenn Sie eine solche Immobilie endlich gefunden haben, so müssen Sie hoffen, dass der Verkäufer sie auch tatsächlich an Sie verkauft, und nicht jemand anderes mehr bietet. Schließlich ist die Finanzierung und die Abwicklung durch den Notar eine zeitraubende Angelegenheit. Oftmals gehen mehrere Monate ins Land, von dem Zeitpunkt, zu dem Sie den Entschluss gefasst haben, eine Immobilie zu kaufen, bis dass Sie wirksam im Grundbuch als Eigentümer eingetragen sind, und die ersten Mieteinnahmen verbuchen können. Sollten Sie an einer Kapitalanlageimmobilie ohne Bieterverfahren, provisionsfrei direkt vom Eigentümer interessiert sein, können Sie uns gerne kontaktieren. Zumindest einen Teil der Nachteile von Immobilieninvestments können wir in Ihren Vorteil verwandeln.

Ein weiterer Nachteil besteht darin, dass nicht jeder potentielle Interessent ein Finanzierungsangebot der Bank erhält. Die Anforderungen der Banken sind auf Grund immer strengerer Vorgaben der EU stark gestiegen, und die Immobilie als Sicherheit reicht heutzutage nicht mehr aus. Die Mieteinnahmen und das frei verfügbare Nettoeinkommen müssen als zusätzliche Sicherheit dienen. Dies war eine Lehre aus der Immobilienblase in Amerika. Dort hatten vor dem Bankrott der Lehman Brothers Bank 2008 selbst noch Arbeitslose und Geringverdiener Immobilienkredite im Millionenbereich erhalten. Das Pendel ist nun vom einen extrem in das andere Extrem geschlagen, und der Kunde braucht eine sehr gute Liquidität und Bonität für sein Vorhaben.

Als Faustregel gilt laut der Verbraucherzentrale Baden-Württemberg, dass Hauskäufer nicht mehr als 40% ihres Nettoeinkommens für eine Finanzierung aufwenden sollten. Für eine Hypothek benötigen Paare in der Regel mindestens 2.000 EUR monatliches Nettoeinkommen und Alleinstehende mindestens 1.500 EUR, bei gleichzeitig positiver Haushaltsrechnung, um für eine Finanzierung überhaupt in Frage zu kommen. Und natürlich steigen die Anforderungen mit der Höhe der Hypothek. Desweiteren fordert die Bank häufig Eigenkapital für die Gewährung eines Immobilienkredits. Mindestens die Kaufnebenkosten sollten auf dem Konto vorhanden sein. Bei guter Bonität sind jedoch auch schon 110% oder gar 115% Finanzierungen genehmigt worden. Ob in Ihrem individuellen Fall eine Immobilie als Kapitalanlage möglich ist und zu welchem Zinssatz Sie eine Finanzierung bekommen können, kann am besten Ihre Bank beurteilen.

Ein zusätzlicher Nachteil sind die Kaufnebenkosten. Grunderwerbssteuern in Höhe von 5% im Großraum Stuttgart sowie Notarkosten von ca. 2% (bei großen Objekten weniger) werden direkt nach dem Kauf fällig. Immerhin: Maklerprovisionen von bis zu 7% können Sie vermeiden, indem Sie Ihre Immobilie direkt vom Eigentümer oder Bauträger kaufen, und nicht vom Makler. Dass auch bei Fonds Ausgabeaufschläge von 5% an der Tagesordnung sind, und bei Lebensversicherungen 30% Ihres Beitrages in Form von Vertriebskosten und Provisionen an den Vermittler anfallen, macht es nicht besser, aber sollte beim Abwägen der Alternativen bedacht werden.

Weiterhin fehlt unerfahrenen Käufern oftmals das Wissen, so dass sie sich von der komplexen Kaufabwicklung einer Immobilie abschrecken lassen. Auch die Angst vor Mietnomaden , Leerstand, oder Renovierungsstau gehört zu den oft gehörten Einwänden gegen einen Immobilienkauf.

Ohne Eigenkapital finanzieren

Immobilien finanzieren ohne Eigenkapital – geht das?

Kapitalanlageimmobilien sind langfristige Investitionen, die unter bestimmten Voraussetzungen zu 100% durch einen Immobilienkredit der Bank finanziert werden können. Dabei werden Zinsen und Kredit von Beginn an durch die Mieteinnahmen getilgt und in der Regel ist kein monatlicher Eigenanteil nötig, da sich die Immobilie von allein abbezahlt.

Die komplette Fremdfinanzierung ist aber nicht für alle Lebensumstände die passende Entscheidung und sollte gut überlegt sein und mit der Bank Ihrer Wahl durchgesprochen werden. Zu den Kriterien, die die Bank an eine solche Finanzierung stellen würde, gehören unter anderem: eine einwandfreie persönliche Bonität und ein genügend großer Anteil an frei verfügbarem, monatlichem Einkommen.

Neben den persönlichen Voraussetzungen benötigen Sie für eine komplette Fremdfinanzierung ein sehr gutes Objekt in einer sehr guten Lage, bei dem die Mieteinnahmen sicher sind. Für Objekte aus unserem Bestand können wir garantieren, dass eine 100% Finanzierung nicht an der Immobilie scheitern wird.

Unsere Finanzierungspartner beraten Sie gerne.

Besonderheit: Denkmalschutz

Unter anderem finden Sie in unserem Portfolio auch Gebäude mit Denkmalschutz. In den folgenden Zeilen finden Sie einige interessante Informationen rund um das Theme Kapitalanlage und Denkmalschutz.

Wer eine Denkmalimmobilie kauft, verpflichtet sich zur Einhaltung der gesetzlichen Vorschriften zum Denkmalschutz. Dies klingt zunächst einmal abschreckend. Allerdings wird die Übernahme dieser Verpflichtung durch eine Menge steuerlicher Vorzüge und Ausnahmegenehmigungen ausgeglichen, was denkmalgeschützte Gebäude zu interessanten Kapitalanlagen macht. Die Renditen denkmalgeschützter Gebäude sind in der Regel sogar überdurchschnittlich hoch. Dies hat mehrere Gründe.

Kapitalanleger genießen Steuervorteile bei der Afa und hohe Sonderabschreibungsmöglichkeiten der Sanierungskosten. Nach erfolgter Sanierung ist durch die solide Bausubstanz denkmalgeschützter Objekte mit einer deutlichen Wertsteigerung zu rechnen. Hinzu kommt die Möglichkeit einer Förderung durch die KfW. Denkmalimmobilien können unter bestimmten Voraussetzungen steuerfrei vererbt werden und sie sind von der Energieausweis-Pflicht ausgenommen. In bestimmten Fällen kann ein Grundsteuererlass genehmigt werden.

Neben den steuerlichen Vorzügen ist die normalerweise massive Bauweise und solide Bausubstanz von Denkmalimmobilien im Einsatz des Gebäudes ein großer Vorteil. Durch dicke Mauern, hohe Decken oder die Verwendung von natürlichen Materialien

wie Holz oder Lehm ist das Raumklima hier besonders angenehm. Dies wirkt sich positiv auf die Vermietbarkeit der Objekte aus. Es sind weniger Mieterwechsel und weniger Leerstände zu befürchten. Hinzu kommt, dass viele Mieter für den

Erhalt von individuellem Wohn- oder Gewerberaum bereit sind, einen höheren Preis zu zahlen.

Haben wir Ihr Interesse an einem denkmalgeschützten Objekt geweckt?

Kontaktieren Sie unser Beratungsteam jederzeit unverbindlich!